扣非高增开源鸿蒙、开源欧拉、企业级AI打造新驱动力

扣非净利润同比高增,智能物联业务保持高景气,开源鸿蒙、开源欧拉、企业级AI打造新驱动力。

目标价76.80元,维持“优于大市”评级。我们预测2025-2027年EPS为0.24/0.28/0.33元,由于公司新拓展发力企业级AI,构建AI全栈技术体系,因此加入转型类、AI类新可比公司,参考可比公司估值给予2025年320倍PE。

扣非高增,智能物联业务保持较高景气度。①2025H1营收17.47亿元,同比+10.55%;归母净利润0.60亿元,同比-29.43%;扣非净利润0.52亿元,同比+47.33%。②2025Q2营收9.14亿元,同比+12.88%归母净利润0.29亿元,同比-51.60%;扣非净利润0.25亿元,同比+69.61%。③2025H1金融科技业务营收8.90亿元,同比+6.06%;智能物联业务营收6.06亿元,同比+23.85%;智慧能源信息化营收2.00亿元,同比+4.65%。

开源鸿蒙、开源欧拉、企业级AI等发力,打造新驱动。①金融科技方面,公司积极拥抱AI前沿技术,将其与金融业务深度融合。截止到2025年上半年,公司金融科技服务范围已覆盖6大国有银行、12家股份制银行,以及超过280家中小银行等持牌金融机构。②智能物联方面,国产化:打造“端-边-云”国产自主泛工业智联安全数字底座。智能化:基于AI全栈技术及服务能力实现应用领先。③智慧能源方面,未来三年,润和软件将逐步实现新智设备为基础的新型配电网数智化解决方案、变电站全景智慧运检解决方案以及新型微电网、虚拟电厂及售电数智化的解决方案。④创新业务2025H1已实现收入3.68亿元,同比+8.96%,占营业收入比重为21.07%。

“All in AI”,构建覆盖AI全栈技术体系。①公司打造以“知识-感知-决策”三元协同框架为核心的大模型产品矩阵,包括“润知”多模态知识引擎、“润视”空间视觉引擎、“润行”决策执行智能体;②公司打造“AI中枢”产品矩阵,推出一体机硬件产品和三大核心软件平台;公司研发了AI驱动的一体化测试服务平台(JettoPro)、AI消保助手、AI信贷助手、金融知识库等智能体产品。

证券之星估值分析提示润和软件行业内竞争力的护城河良好,盈利能力一般,营收成长性一般,综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

相关内容

信息接入设备行业

订购2025-2030年中国...

数码排行-周_天极评论中心_数码产品评论_天极网

2019年9月19日,佳能(...

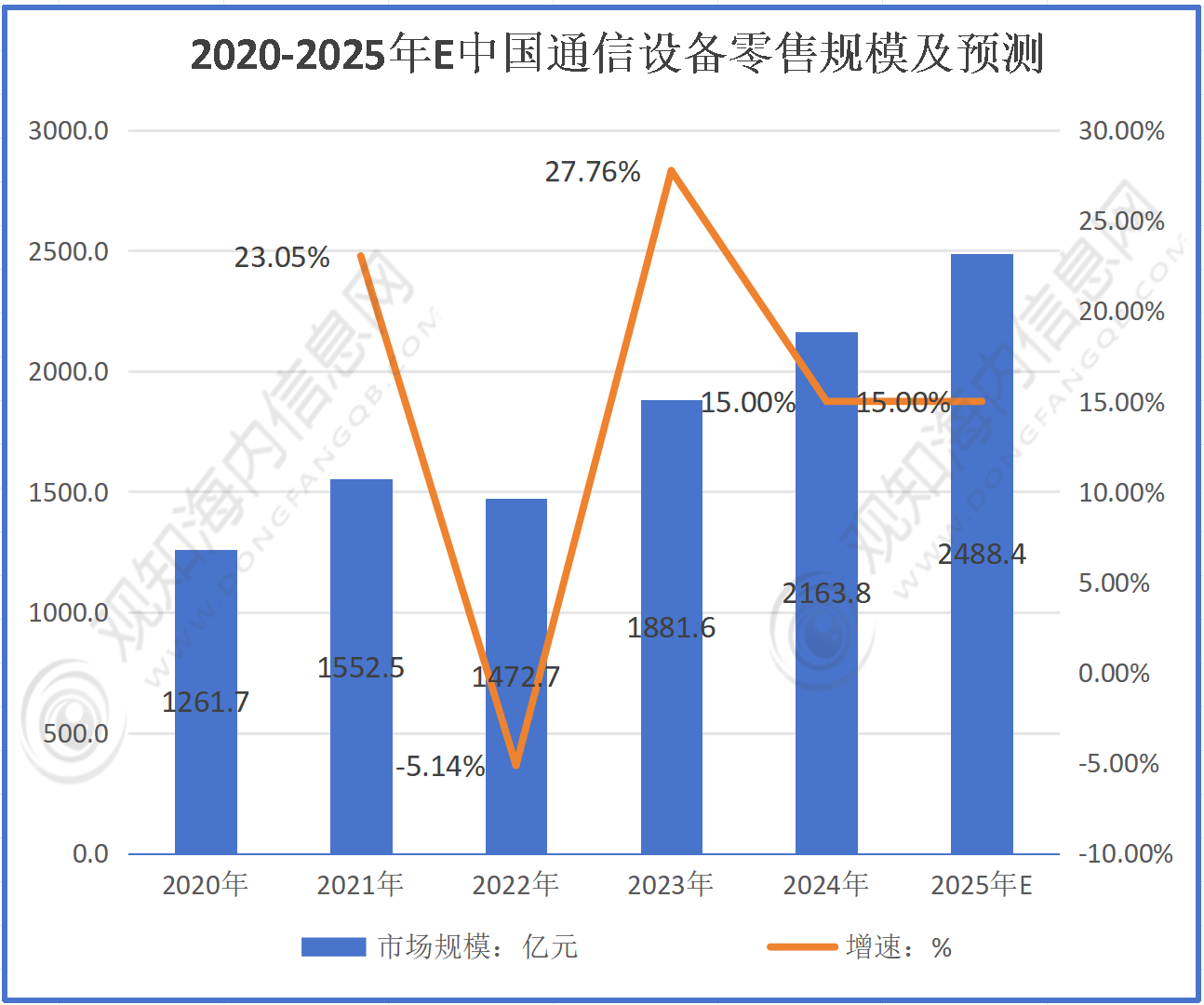

通信设备行业最新市场数据分析:2025年通信设备行业市场规模达到24884亿元同比增长15%迎来广阔发展期「图」

通信设备行业是指从事通信设备...

改装销售窃听窃照专用器材行刑反向衔接!

近年来,国家对窃听、窃照专用...

网络设备频道_天极网

Alexa智能助手会在亚马逊...

一键服务到家 成都家政小程序正式上线

人民网四川频道综合栏目成都 ...

扣非高增开源鸿蒙、开源欧拉、企业级AI打造新驱动力

扣非净利润同比高增,智能物联...

ITU TELECOM WORLD

ITU世界电信展是全球重大的...

泉州这家企业厉害了!是全市唯一一家获此殊荣的通信运营商

泉州电信全力打造“服务型、科...

AFL电信申请电信机架和用于布设的方法专利提供用于器材安装的设备

金融界2025年7月25日消...